Wie berechnet man die Umsatzsteuervoranmeldung? Fristen & Anleitung

Diese Website enthält Affiliate-Links. Wenn du über die Links auf dieser Seite ein Tool kaufst, erhalten wir eine Vergütung, ohne dass sich der Preis für dich ändert.

Dein Kontostand sieht fantastisch aus – doch Vorsicht, er lügt. Für viele Unternehmer ist die Umsatzsteuervoranmeldung der Moment der Wahrheit. Man realisiert, dass man lediglich als Treuhänder für das Finanzamt fungiert hat.

Das Geld, das eben noch nach Gewinn aussah, entpuppt sich als durchlaufender Posten, der bis auf die letzte Nachkommastelle präzise abgerechnet werden muss. Wer hier die Kontrolle verliert, riskiert nicht nur seine Liquidität, sondern auch teuren Ärger mit der Behörde.

Doch keine Sorge: Im Kern ist die USt-VA nichts anderes als ein regelmäßiger Kassensturz zwischen dir und dem Finanzamt. Das Grundprinzip ist simpel: Das Finanzamt möchte nicht bis zum Ende des Jahres warten, um seinen Anteil am Kuchen zu bekommen, sondern verlangt eine laufende Abrechnung deiner eingenommenen Steuern.

In diesem Artikel nehmen wir dem Schreckgespenst Umsatzsteuervoranmeldung die Maske ab. Wir klären nicht nur die alles entscheidende Frage: Wie berechnet man die Umsatzsteuervoranmeldung?, sondern führen dich Schritt für Schritt durch den Prozess – von der ersten Berechnung über den rettenden Vorsteuerabzug bis hin zur fehlerfreien Abgabe.

Wer muss eine Umsatzsteuervoranmeldung abgeben?

Bevor Sie sich mit Taschenrechner und Elster-Zertifikat an die Arbeit machen, ist die Klärung der persönlichen Abgabepflicht der entscheidende erste Schritt. In Deutschland herrscht das Prinzip der Allphasen-Netto-Umsatzsteuer mit Vorsteuerabzug.

Grundsätzlich ist jeder, der eine gewerbliche oder berufliche Tätigkeit selbstständig ausübt, ein Unternehmer im Sinne des § 2 UStG und damit potenziell verpflichtet, Bericht an das Finanzamt zu erstatten.

Die Ausnahme: Die Kleinunternehmerregelung (§ 19 UStG)

Die Kleinunternehmerregelung ist das wohl bekannteste Instrument zur Bürokratieentlastung. Wenn Ihr Umsatz im vorangegangenen Kalenderjahr 22.500 Euro nicht überstiegen hat und im laufenden Jahr voraussichtlich 50.000 Euro nicht übersteigen wird, können Sie von dieser Vereinfachung profitieren. In diesem Fall weisen Sie keine Umsatzsteuer aus und müssen keine Voranmeldungen abgeben.

Doch Vorsicht: Wer keine Umsatzsteuer abführt, darf auch keine Vorsteuer geltend machen. Das bedeutet, dass Sie die Umsatzsteuer, die Ihnen andere Unternehmen für Investitionen in Rechnung stellen, nicht vom Finanzamt zurückfordern können. Für Unternehmen mit hohen Initialkosten kann dies finanziell nachteilig sein.

Umsatzsteuerbefreite Berufe und der Vorsteuerabzug

Nicht jeder hohe Umsatz führt zur Meldepflicht. Bestimmte Berufsgruppen wie Ärzte, Hebammen oder Versicherungsvertreter sind gemäß § 4 UStG von der Umsatzsteuer befreit. Da diese Akteure gesetzlich keine Steuer erheben, entfällt für sie die Notwendigkeit der Voranmeldung.

Diese Befreiung wird jedoch oft zur „Brutto-Falle“. Wer steuerfreie Umsätze tätigt, wird im Sinne des Gesetzes wie ein Endverbraucher behandelt und verliert die Vorsteuerabzugsberechtigung. Wenn Sie beispielsweise als Versicherungsmakler IT-Anlagen kaufen, bleiben die 19 % Umsatzsteuer echte Kosten für Sie.

Um die „Brutto-Falle“ zu verstehen, muss man sich klarmachen, dass das deutsche Umsatzsteuersystem normalerweise darauf ausgelegt ist, Unternehmen finanziell zu entlasten. Wenn dieses System jedoch durch eine Steuerbefreiung unterbrochen wird, kehrt sich dieser Vorteil ins Gegenteil um.

Hier ist das Ganze an einem konkreten Rechenbeispiel verdeutlicht:

Das Szenario: Die Anschaffung eines High-End-Laptops

Stellen wir uns vor, ein Grafikdesigner (regelbesteuert) und ein Versicherungsmakler (umsatzsteuerbefreit gemäß § 4 Nr. 11 UStG) kaufen am selben Tag exakt denselben Laptop für ihr Business.

Preis des Laptops:

- Netto-Preis: 1.000 €

- 19 % Umsatzsteuer: 190 €

- Brutto-Endpreis: 1.190 €

Der Vergleich: Wer zahlt was?

| Posten | Der Grafikdesigner (Regelbesteuerung) | Der Versicherungsmakler (Brutto-Falle) |

| Kaufpreis im Laden | 1.190 € | 1.190 € |

| Umsatzsteuer-Behandlung | Darf die 190 € als Vorsteuer in der Voranmeldung abziehen. | Darf keine Vorsteuer geltend machen, da seine Umsätze steuerfrei sind. |

| Effektive Kosten | 1.000 € (Die 190 € holt er sich vom Finanzamt zurück). | 1.190 € (Die Steuer bleibt als Kostenfaktor an ihm hängen). |

Warum passiert das? (Der Hintergrund)

Der Gesetzgeber sagt: Wer keine Umsatzsteuer auf seine Leistungen erhebt, soll auch nicht vom Vorsteuerabzug profitieren.

- Der Grafikdesigner schreibt eine Rechnung über 1.000 € + 190 € USt. Er leitet die Steuer an das Finanzamt weiter und darf im Gegenzug die Steuer auf seine Einkäufe gegenrechnen. Er ist nur ein „Durchlaufposten“.

- Der Versicherungsmakler schreibt eine Rechnung über 1.000 € (steuerfrei). Er nimmt keine Steuer ein, die er weiterleiten müsste. Deshalb sagt das Finanzamt: „Da du keine Steuer abführst, erstatten wir dir auch keine gezahlte Steuer auf deine Arbeitsmittel.“

Der praktische Mehrwert für Sie

Diese „Brutto-Falle“ führt dazu, dass steuerbefreite Berufe ihre Preise anders kalkulieren müssen. Da jede Investition (Miete, IT, Büromaterial, Software) für sie 19 % teurer ist als für einen regelbesteuerten Unternehmer, müssen diese Mehrkosten bereits in die Honorare oder Provisionen eingepreist werden.

Wichtig für Gründer: Wenn Sie hohe Anfangsinvestitionen haben, kann es manchmal sinnvoll sein, auf eine Befreiung (wie die Kleinunternehmerregelung) freiwillig zu verzichten, um die Vorsteuer vom Finanzamt erstattet zu bekommen – man nennt das „zur Regelbesteuerung optieren“.

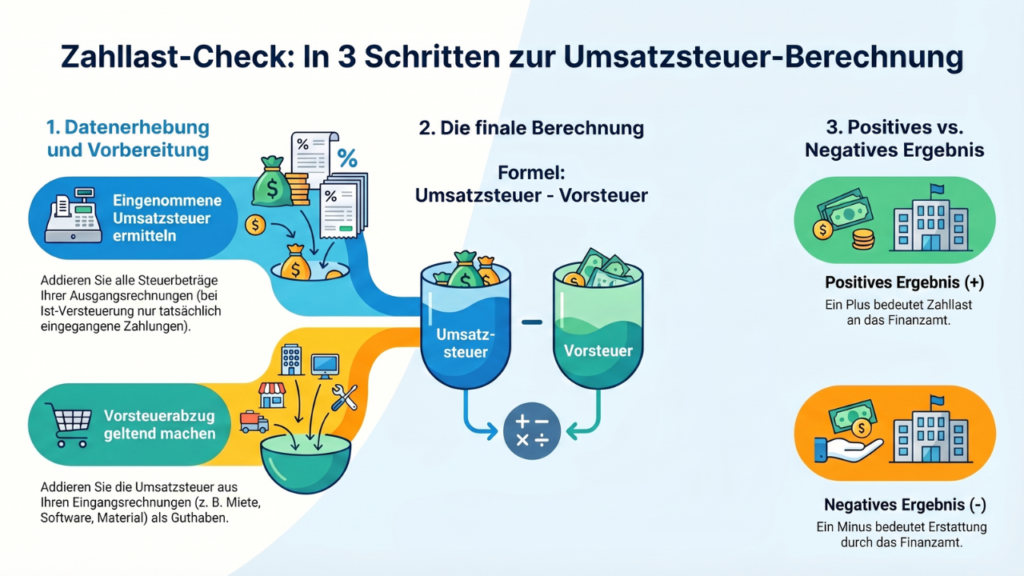

Schritt-für-Schritt-Formel: So ermitteln Sie Ihre Zahllast korrekt

Die Berechnung der Umsatzsteuervoranmeldung folgt einer klaren Logik: Sie ermitteln die Differenz zwischen eingenommener und gezahlter Steuer.

Schritt 1: Die vereinnahmte Umsatzsteuer ermitteln

Addieren Sie zunächst alle Umsatzsteuerbeträge aus Ihren Ausgangsrechnungen. Bei der Ist-Versteuerung zählen nur die Beträge, die im Zeitraum tatsächlich auf Ihrem Konto eingegangen sind. In der Summe ergibt dies Ihre kumulierte Umsatzsteuerschuld gegenüber dem Fiskus.

Schritt 2: Den Vorsteuerabzug geltend machen

Hier dürfen Sie die Umsatzsteuer abziehen, die Ihnen andere Unternehmen in Rechnung gestellt haben (Eingangsrechnungen). Ob Büromiete, Software-Abos oder Material – sofern die Rechnung korrekt ist, fungiert diese Steuer als Guthaben gegenüber dem Finanzamt.

Schritt 3: Zahllast oder Überschuss?

Die finale Formel lautet: Umsatzsteuer minus Vorsteuer.

- Positives Ergebnis: Dies ist Ihre Zahllast, die Sie an das Finanzamt überweisen müssen.

- Negatives Ergebnis: Es besteht ein Vorsteuerüberhang; das Finanzamt erstattet Ihnen die Differenz.

Fristen und Frequenzen: Wann will der Fiskus deine Daten?

Das System der Fristen und Frequenzen bei der Umsatzsteuer dient dem Finanzamt dazu, den Verwaltungsaufwand an die wirtschaftliche Größe eines Unternehmens anzupassen. Je mehr Steuern Sie für den Staat „einsammeln“, desto öfter möchte das Finanzamt einen Kassensturz sehen.

Hier ist die detaillierte Aufschlüsselung, wie der Fiskus Ihre Meldeintervalle festlegt und welche Termine Sie im Blick behalten müssen.

1. Die Einteilung nach der Vorjahreszahllast

Maßgeblich ist immer die Summe der Zahllasten des vorangegangenen Kalenderjahres. Das Finanzamt prüft nach Abgabe Ihrer Jahreserklärung, in welche Kategorie Sie fallen:

- Befreiung von der Voranmeldung (Jährlich): Lag Ihre Zahllast im Vorjahr unter 1.000 €, müssen Sie unterjährig gar nichts tun. Es reicht eine einzige Umsatzsteuererklärung nach Ablauf des Kalenderjahres.

- Quartalsweise Abgabe (Der Standard): Bei einer Zahllast zwischen 1.000 € und 7.500 € müssen Sie alle drei Monate melden. Dies betrifft die meisten kleinen und mittleren Betriebe sowie fast alle Gründer in den ersten zwei Jahren (da hier oft pauschal das Quartal festgesetzt wird).

- Monatliche Abgabe (Die „Großen“): Übersteigt Ihre Zahllast die Grenze von 7.500 €, will das Finanzamt jeden Monat genau wissen, wie viel Steuer angefallen ist. Das erfordert eine sehr disziplinierte Buchhaltung.

2. Die 10-Tage-Regel: Der Stichtag

Die Abgabefrist ist gesetzlich streng geregelt. Die Meldung muss spätestens bis zum 10. Tag des Folgemonats nach Ablauf des Zeitraums beim Finanzamt eingegangen sein.

Ein Beispiel zur Verdeutlichung:

- Monatszahler: Die Voranmeldung für den Januar muss bis zum 10. Februar übermittelt sein.

- Quartalszahler: Die Voranmeldung für das 1. Quartal (Januar bis März) ist am 10. April fällig.

Die Wochenend-Regel: Fällt der 10. auf einen Samstag, Sonntag oder einen gesetzlichen Feiertag, haben Sie etwas mehr Zeit. Die Frist verschiebt sich automatisch auf den Ablauf des nächsten Werktags (Montag).

3. Warum das offizielle Schreiben entscheidend ist

Auch wenn Sie selbst ausrechnen, dass Sie über die 7.500 € gerutscht sind, dürfen Sie die Frequenz nicht eigenmächtig ändern.

Das Finanzamt führt eine maschinelle Überprüfung durch und stellt Ihr Steuerkonto intern um. Erst wenn Sie einen schriftlichen Bescheid (oder eine Mitteilung in Ihrem Elster-Postfach) erhalten, ist die neue Frequenz für Sie bindend.

Würden Sie monatlich Daten senden, während das System noch auf Quartalsabgabe programmiert ist, würde Ihre Meldung technisch ins Leere laufen oder Fehlermeldungen produzieren.

| Zeitraum | Abgabefrist |

| Januar / 1. Quartal | 10. April |

| April / 2. Quartal | 10. Juli |

| Juli / 3. Quartal | 10. Oktober |

| Oktober / 4. Quartal | 10. Januar (Folgejahr) |

Wichtiger Hinweis zur Fälligkeit

Zeitgleich mit der Abgabe der Meldung muss auch das Geld auf dem Konto des Finanzamts eingegangen sein. Die Meldung und die Zahlung bilden eine zeitliche Einheit. Planen Sie die Banklaufzeit (ca. 1-2 Werktage) also unbedingt mit ein!

Tools für die digitale Übermittlung

Die elektronische Abgabe ist in Deutschland gesetzlich vorgeschrieben. Ihnen stehen zwei Wege offen:

- Buchhaltungssoftware (z. B. lexoffice oder sevDesk): Diese Tools automatisieren den Prozess. Belege werden gescannt, Steuersätze erkannt und die USt-VA wird per Klick über eine Schnittstelle versendet. Dies minimiert Fehler und spart massiv Zeit.

👉 Lese-Tipp: Erfahren Sie hier, welches Tool im Praxistest am besten abschneidet: Zum Buchhaltungssoftware-Vergleich 2026.

- Alternativ steht Ihnen Elster Online zur Verfügung: Das kostenlose Portal der Finanzverwaltung. Hier geben Sie die Daten manuell in die Kennzahlen (z. B. Kz 81 für Umsätze) ein. Dies erfordert ein gültiges Elster-Zertifikat und mehr Fachwissen über die einzelnen Formularfelder.

Strategien für Liquidität und Sicherheit

Dauerfristverlängerung und Zahlungsabwicklung

Durch einen Antrag auf Dauerfristverlängerung gewinnen Sie einen Monat zusätzlich Zeit. Monatszahler müssen hierfür eine Sondervorauszahlung leisten, für Quartalszahler ist dies meist kostenlos.

Ein entscheidender Punkt: Die Umsatzsteuer ist eine Anmeldesteuer. Sie erhalten keinen Bescheid; die Zahlung ist zeitgleich mit der Meldung fällig.

Der Schutz vor Säumniszuschlägen

Säumniszuschläge betragen 1 % pro Monat und sind extrem teuer. Der beste Schutz ist ein SEPA-Lastschriftmandat. Damit zieht das Finanzamt die Beträge punktgenau ein, und Ihre Zahlung gilt immer als rechtzeitig geleistet.

Um die drastischen Auswirkungen von Säumniszuschlägen zu verdeutlichen, schauen wir uns ein realistisches Szenario an. Viele Selbstständige unterschätzen, dass das Finanzamt hier keinen Ermessensspielraum hat – das System schlägt automatisch zu, sobald der Zahlungseingang fehlt.

Praxisbeispiel: Die „vergessene“ Überweisung

Stellen wir uns vor, Sie haben für das 1. Quartal eine Zahllast von 4.500 € ermittelt. Sie geben die Voranmeldung pünktlich am 10. April ab, vergessen aber im Stress des Tagesgeschäfts die manuelle Überweisung. Erst am 25. April fällt Ihnen der Fehler auf und Sie überweisen den Betrag sofort.

Die Rechnung des Finanzamts:

- Zahllast: 4.500 €

- Verspätung: 15 Tage (Da jeder angefangene Monat zählt, wird dies als voller Monat gewertet).

- Säumniszuschlag (1 %): 45 €

Das Ergebnis: Für nur zwei Wochen Unachtsamkeit „schenken“ Sie dem Staat 45 €. Hätten Sie das Geld erst im Mai überwiesen, wären bereits 90 € fällig gewesen.

Die Lösung: Das SEPA-Lastschriftmandat

Hätten Sie dem Finanzamt ein SEPA-Lastschriftmandat erteilt, wäre dieses Szenario völlig anders verlaufen:

- Punktgenauer Abzug: Das Finanzamt hätte die 4.500 € am 10. April (oder dem nächsten Werktag) selbstständig eingezogen.

- Haftung beim Fiskus: Sobald das Mandat vorliegt und Ihr Konto gedeckt ist, liegt die Verantwortung für die Rechtzeitigkeit beim Finanzamt. Selbst wenn die Behörde den Betrag technisch erst am 15. April einzieht, gilt die Zahlung für Sie kraft Gesetzes als pünktlich am 10. April geleistet.

- Keine Kosten: Es fallen 0 € Säumniszuschläge an, und Sie müssen sich keinen Wecker für die Überweisung stellen.

Experten-Tipp: Maximale Liquidität

Das Lastschriftmandat ist besonders wertvoll, wenn Sie die Dauerfristverlängerung nutzen. So werden die Beträge immer erst zum spätestmöglichen (verlängerten) Zeitpunkt abgebucht. Das optimiert Ihre Liquidität spürbar, ohne dass Sie jemals Gefahr laufen, eine Deadline zu reißen.

Behalten Sie Sonderfälle im Blick

Innergemeinschaftliche Erwerbe (Reverse-Charge)

Nutzen Sie Dienstleister im EU-Ausland (z. B. Google Ads), greift oft das Reverse-Charge-Verfahren. Hier schulden Sie die Steuer als Empfänger, ziehen sie aber im selben Moment als Vorsteuer wieder ab. Eine korrekte Dokumentation ist hier Pflicht, um keine Nachteile bei Prüfungen zu riskieren.

Eigenverbrauch

Privat genutzte Firmenwagen oder Smartphones müssen als „unentgeltliche Wertabgabe“ versteuert werden. Da Sie beim Kauf den Vorsteuerabzug genutzt haben, verlangt das Finanzamt nun einen Ausgleich für die private Nutzung.

FAQ: Häufige Fragen zur Umsatzsteuervoranmeldung

Hier finden Sie kompakte Antworten auf die brennendsten Fragen rund um Ihre steuerlichen Pflichten.

1. Was ist der Unterschied zwischen Umsatzsteuererklärung und Umsatzsteuervoranmeldung?

Die Umsatzsteuervoranmeldung (USt-VA) ist eine unterjährige Meldung (monatlich oder quartalsweise), die dazu dient, die Steuerzahlungen zeitnah an das Finanzamt abzuführen.

Die Umsatzsteuererklärung hingegen ist die abschließende Jahreserklärung. In ihr werden alle unterjährigen Meldungen zusammengefasst und mit den tatsächlichen Jahreswerten abgeglichen. Hier werden eventuelle Differenzen glattgezogen und finale Korrekturen vorgenommen.

2. Was passiert, wenn man keine Umsatzsteuervoranmeldung abgibt?

Das Finanzamt versteht hier keinen Spaß. Wenn Sie die Meldung versäumen, wird die Steuer zunächst geschätzt – meist zu Ihren Ungunsten. Zudem werden automatisch Verspätungszuschläge festgesetzt.

Bleibt die Meldung dauerhaft aus, kann das Finanzamt Zwangsgelder verhängen und im schlimmsten Fall ein Steuerstrafverfahren wegen Steuerhinterziehung einleiten.

3. Wie viel Umsatzsteuer bei 30.000 Euro?

Das hängt davon ab, ob die 30.000 Euro der Netto- oder der Bruttobetrag sind und welcher Steuersatz gilt:

- Bei 19 % Regelsteuersatz: Aus 30.000 € Netto werden 5.700 € Umsatzsteuer (Brutto: 35.700 €).

- Bei 7 % ermäßigtem Satz: Aus 30.000 € Netto werden 2.100 € Umsatzsteuer (Brutto: 32.100 €).

- Ist die 30.000 € bereits der Bruttobetrag, sind darin bei 19 % MwSt. ca. 4.789,92 € Steuer enthalten.

4. Welche Daten braucht man für die Umsatzsteuervoranmeldung?

Für eine korrekte Meldung benötigen Sie im Wesentlichen drei Datenpunkte aus Ihrem Buchhaltungszeitraum:

- Die Summe Ihrer steuerpflichtigen Nettoumsätze, getrennt nach Steuersätzen (19 % und 7 %).

- Die daraus berechnete Umsatzsteuer (Ihre Einnahmen-Steuer).

- Die Summe der abziehbaren Vorsteuerbeträge aus Ihren betrieblichen Ausgaben (Eingangsrechnungen).Zusätzlich werden Angaben zu innergemeinschaftlichen Erwerben oder Reverse-Charge-Umsätzen benötigt, falls diese angefallen sind.

5. Wie viel kostet eine Umsatzsteuervoranmeldung?

Die Abgabe über das amtliche Portal Elster Online ist kostenlos. Wenn Sie eine Buchhaltungssoftware nutzen, fallen monatliche Gebühren (ca. 15 € bis 40 €) an, die Ihnen jedoch viel Zeit bei der Berechnung sparen.

Lassen Sie die Voranmeldung durch einen Steuerberater erstellen, richten sich die Kosten nach der Steuerberatervergütungsverordnung (StBVV), basierend auf der Höhe Ihres Umsatzes.

Fazit: Souveräner Umgang mit der Bürokratie

Die korrekte Berechnung der Umsatzsteuervoranmeldung ist das Fundament für ein finanziell gesundes Unternehmen. Von der Abgabepflicht über die Formel „Umsatzsteuer minus Vorsteuer“ bis hin zur Nutzung automatisierter Tools haben Sie nun das Wissen, um diesen Prozess effizient zu gestalten.

Betrachten Sie die Umsatzsteuer niemals als Teil Ihres eigenen Kapitals, sondern als fremdes Geld, das Sie lediglich treuhänderisch verwalten.

Wenn Sie diese mentale Trennung konsequent durchziehen und die Beträge auf einem separaten Unterkonto parken, wird die Voranmeldung für Sie nie wieder eine finanzielle Belastung, sondern eine Bestätigung Ihres geschäftlichen Erfolgs sein. Fangen Sie heute an, Ihre Buchhaltung zu automatisieren – Ihr zukünftiges Ich wird es Ihnen danken!